|

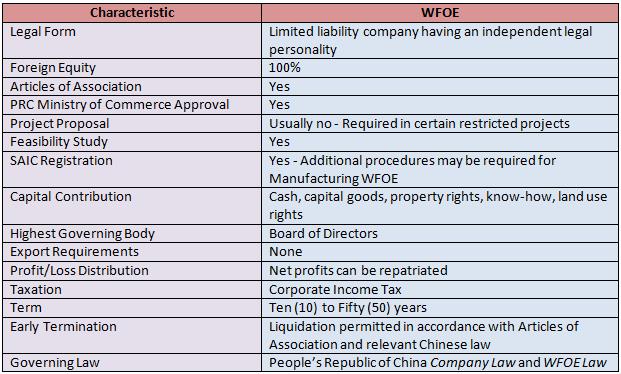

外商独资企业(Wholly Foreign-Owned Enterprise,简写:WFOE,有时被错误地称为WOFE)是中国大陆企业的一种常见投资载体,外国投资者(个人或法人)可借此成立一家外商独资有限责任公司。与大多数其他投资载体(最显著的是中外合资企业)不同,WFOE的独特之处在于不需要中国大陆投资者的参与。 根据新《外商投资法》,自2020年1月起,外商独资企业将被废除,并被一种名为“外商投资企业”的新企业类型所取代。现有企业预计将在五年内过渡到新企业类型。

外商独资企业的基本要素 概况: 外商独资企业可能是有限责任公司,不同于由外国人组织并由外国资本注资的公司、合伙企业(有限合伙企业或普通合伙企业)和独资企业。外商独资企业大多由外国公司用来在中国开展制造业务。这可以更好地控制中国大陆的商业活动,并避免与国内合资伙伴打交道时可能出现的大量问题。这些问题通常包括利润无法最大化、外国公司的知识产权泄露以及合资伙伴在窃取知识和专业知识后可能与外国公司竞争。 外商独资企业通常用于在中国大陆生产外国公司的产品,然后出口到国外,有时通过经济特区,允许免税进口零部件到中国,然后将其添加到中国制造的零部件中,最后将成品再出口。这种模式的另一个优势是能够在出口时退还中国制造的零部件的增值税。此外,外商独资企业现在有权通过批发和零售渠道在中国大陆分销其产品。 WFOE的另一种变体(外商投资商业企业FICE)也已生效,主要用于在中国进行贸易和买卖。FICE的注册资本要求低于WFOE,因为FICE不需要为工厂和机械收购提供资金。 优点 外商独资企业因其多功能性以及代表处或合资企业的结构优势而成为非中国投资者最受欢迎的公司模式之一。 这些优势包括: ●.有能力维护公司的全球战略,不受中国合作伙伴的干扰(在合资企业中可能会出现这种情况); ●.一个新的、独立的法人资格; ●.在中国法律规定范围内实施全面管理控制; ●.有能力接收人民币并向海外投资公司汇款; ●.根据国际法加强对商标、专利和其他知识产权的保护; ●.免于取得生产产品的进出口许可证; ●.股东责任仅限于原始投资; ●.比合资企业更容易终止; ●.比合资企业设立更简单; ●.全面掌控人力资源。 外商独资企业的一个主要特点是,它允许将经营业务所获得的任何利润汇回国内,而无需事先获得国家外汇管理局(SAFE)的批准。如果前几年的亏损尚未弥补,则不能将股息分配并汇回海外,而前几年未分配的股息可以与当年的股息一起分配。外商独资企业解散后,注册资本可以汇回国内。对于大多数外商独资企业类型,实缴资本不再是企业登记的一部分。公司注册时也不需要验资报告。 缺点 设立外商独资企业的缺点包括无法从事某些受限制的商业活动、获得的政府支持有限以及进入中国大陆市场后可能需要较长的学习时间。由于外商独资企业是一种有限责任公司,因此需要注入外资来补充注册资本;而代表处则不需要。通常,在获得营业执照后的一个月内,需要注入总投资的15%,起价为50,000美元。 值得注意的是,地区法规差异和中国法律应用的实际差异也可能适用。外商独资企业比代表处(RO)拥有更多的合法权利。因此,与代表处相比,其清算过程更耗时且成本更高。清算分为四个步骤,可能需要长达12个月的时间(通知相关部门、成立清算委员会、向当局提交清算报告、注销公司注册和关闭银行账户)。 税收 ●.公司税:15%至25%(取决于外商独资企业所在地和行业)。 ●.所得税:税率最高可达企业利润的35%。 ●.消费税:货物销售收入的1%至56%。出口免征。 ●.印花税:1% ●.土地增值税:转让收益的30%至60%。 ●.资源税:根据材料不同,为1%至20%。 |