|

马来西亚是实行属地税制的国家之一,通俗的说就是,任何在马来西亚境内产生或取得的收入,都要缴纳企业税。任何在马来西亚开展业务并产生应税收入的居民或非居民组织均需就其在马来西亚的收入纳税。对于从事航空运输、海运、保险和银行业务的常驻机构,其全球收入须纳税。不过,常驻银行、保险公司和回教保险公司可享受免税,但须遵守特定条件。 然而,任何公司,无论是私人有限公司、公众有限公司、有限责任合伙企业,或任何其他类型的商业实体,如果经营业务并从马来西亚境外获得收入,但在马来西亚境内收到资金,通常可以免税。更令人兴奋的是,马来西亚与多个国家签署了双重征税协议,因此公司和个人可以避免双重征税。 √.注:银行、保险、海运或空运行业不免税。 马来西亚公司税率 马来西亚国内税收局规定的最高企业所得税率为24%。

马来西亚的征税基础 马来西亚采用属地税制,所有居民和非居民公司均须就其在马来西亚境内产生的收入纳税。一般来说,马来西亚至少有5种不同类型的公司,分别是: ●.独资经营者 ●.合伙 ●.私人有限公司(Sdn.Bhd.) ●.公共有限公司(Berhad) ●.有限责任合伙企业(LLP) 有些国家可能会根据在该国注册的各类公司实施不同类型的税制。然而,马来西亚并不实行这种情况。不存在以下情况: ●.独资企业主税 ●.投资控股税 ●.合伙税 ●.企业税 上述任何一家公司,如果其业务和收入来自马来西亚,则应纳税额为17%至24%。至于外国来源的收入,除非公司经营与银行、保险、海运或空运行业相关的业务,否则无需纳税。 一家公司,无论是私人有限公司、公众有限公司、有限责任合伙企业等,如果其事务的管理和控制或董事会会议在年度评估基准期间的任何时间在马来西亚进行一次,则被视为马来西亚居民。有些国家可能会根据在该国注册的各类公司实施不同类型的税制。然而,马来西亚并不实行这种情况。不存在以下情况: 在马来西亚注册的公司应缴纳的税款类型 为了确保公司纳税申报过程顺利进行,企业主必须了解马来西亚的每项税收要求。 公司税 公司税由马来西亚国内税收局(LHDN)征收,并受1967年所得税法管辖。如上所述,这适用于所有马来西亚注册公司,无论其经营的公司类型如何。根据法律,所有来自马来西亚的收入均视为应纳税。 预扣税 此类税仅适用于有义务向非居民(公司或个人)支付所提供服务的公司,其中扣除一定比例的付款并作为其所得税支付给LHDN。每种付款类型都有不同的税率。 马来西亚预扣税的税率如下:

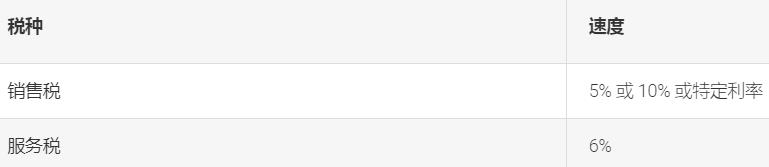

每位雇主都有责任保留员工每月总薪酬的一定比例并支付每月税收减免(MTD)。此减免将显示在员工的工资单上,包括EPF、SOCSO和EIS。 印花税 当实体从事起草法律文件、商业和财务文件等服务时,需要缴纳印花税。例如,合作协议或抵押协议。 销售及服务税(SST) 此类税基本上是对纳税人在马来西亚制造或进口的应税商品征收的单阶段税,当商品在12个月内出售、处置或首次使用且总销售价值超过50万马来西亚林吉特时,应缴纳该税。某些制造或进口的商品可享受免税。 马来西亚的应税服务(如住宿、博彩、电信、服务等)由纳税人提供,且12个月内总价值超过50万马币,则需缴纳SST。然而,在餐饮业,门槛是12个月内总价值超过150万马币。信用卡服务没有门槛,采用不同的费率收费。 马来西亚的SST税率如下:

房地产盈利税(RPGT) 仅当公司出售应税资产(例如房屋,商业建筑,农场,空置土地以及房地产公司股份)并从中获取利润时,才适用房地产盈利税(RPGT)。应税收益的计算方式为(处置价格-取得价格)。税率根据应税资产的持有期限而不同。 以下是马来西亚RPGT的税率:

马来西亚独资企业和合伙企业税 独资企业和合伙企业通常不按企业税缴纳税款,而是按马来西亚所得税的渐进比例缴纳,税率为2%至26%。 因此,企业主和合伙人通常会将所有收入都纳入个人所得税申报表。他们从企业获得的收入无需单独申报。 马来西亚投资控股公司(IHC)税 最近,2020年12月12日,LHDN发布了实践说明:4/2020,明确将投资控股公司的税率从17%提高到24%。如果符合条款和条件,投资控股公司可以在未来3年享受2万令吉的退税,适用的税率仅为17%。 如果出现以下情况,投资控股公司将无权享受17%的税率: ●.没有投资控股公司业务来源(未在马来西亚交易所上市) ●.停止营业但获得租金或利息收入 马来西亚所得税可扣除费用 有些人可能觉得在马来西亚拓展业务,就意味着要缴纳高额税款,因此税率也很高。然而,马来西亚提供了很多税收优惠和减免,让居民和非居民都能减少应纳税额。企业所得税扣除仅用于产生收入的费用。费用包括: ●.工资和薪金 ●.商业保险 ●.广告及促销费用 ●.员工差旅费 ●.业务招待费 ●.维修和保养 ●.厂房及机械租赁 ●.招聘费用 ●.公司注册费用 不可扣除的费用包括: ●.罚款和处罚 ●.商标注册 ●.未经批准的捐赠 ●.国内、私人或资本支出 ●.员工向未经批准的养老金、公积金或储蓄计划缴纳的款项 ●.利息、特许权使用费、合同付款、技术费用、动产租金、支付给非居民公共演艺人员的款项或向非居民支付的其他应缴纳预扣税但未缴纳税款的款项 常见问题解答 √.董事费用在马来西亚是否需要纳税? 支付给董事的费用仍被视为个人收入,并须根据马来西亚所得税条例征税。 √.公司可以减少马来西亚应付税款吗? 是的,通过申请所有可能的税收减免、按时纳税以及在可用时申请税收优惠,公司就满足要求。 √.小企业要纳税吗? 一般而言,所有注册公司(休眠/活跃)均有义务向LHDN报税。不过,大多数休眠公司由于业务不活跃而无需纳税,而活跃小型企业在扣除允许费用和其他可用奖励后可能缴纳较低的税款。 √.马来西亚有多少种税? 马来西亚有两种主要税种,即直接税或间接税。直接税包括所得税、房地产盈利税(RPGT)和石油所得税,而间接税包括销售及服务税(SST)、行使税、关税和印花税。 |